2025年7月1日至4日,由保险精算领域国际顶级期刊Insurance: Mathematic and Economics和爱沙尼亚塔尔图大学共同举办的第28届“保险:数学和经济学国际年会”(IME)在爱沙尼亚塔尔图大学召开。我院2021级保险学博士研究生闫诗琪、林书齐,2022级保险学博士研究生齐梦佳、赵桦,2023级保险学博士研究生任挺迪,2024级保险学博士研究生续一天,2023级精算学硕士研究生邓启鑫和燕令葭等八位同学的论文经专家评审被会议录用,八位同学应邀出席本次会议并宣讲了最新的研究成果。

与会同学合影

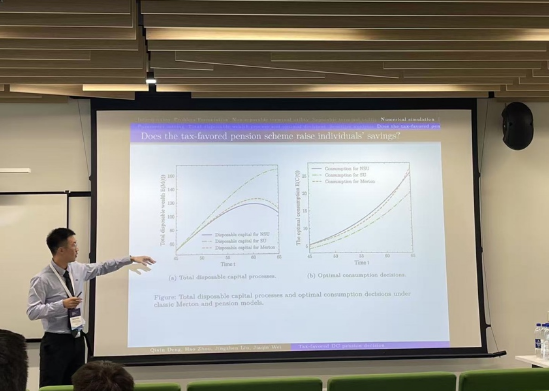

7月2日,邓启鑫同学在“养老金与退休计划I”分会场上分享了他与导师刘敬真教授的研究成果“Optimal investment-consumption and tax-favored private defined-contribution pension decision”。该研究聚焦含税收优惠的个人定额缴款养老金计划下的最优投资消费问题。研究通过引入基于工资收入的税收函数,分析税收激励对养老金缴款决策的影响,并在常相对风险厌恶效用下获得解析解。其研究发现,养老金计划参与者将常规账户与养老金账户视为单一整体或独立账户的认知差异,对消费与养老金缴款决策影响显著。

邓启鑫同学在年会上宣讲论文

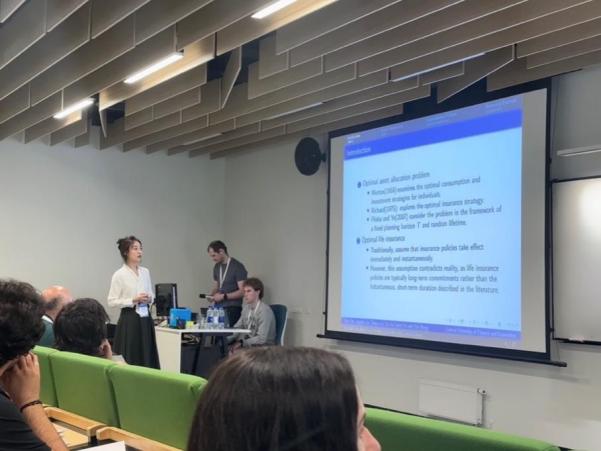

闫诗琪同学在“金融和投资”分会场汇报了其与导师合刘敬真教授合作的研究成果“Optimal asset allocation for a household with multi-claim insurance”。该研究探讨了家庭为工薪成员购买多索赔终身保险时的最优消费、投资与保险策略。有别于传统短期保险,该终身保险不仅涵盖身故赔付,还包括被保险人患病时的家庭给付,且允许在患病前随时增加任意保额。通过拟变分不等式,研究推导了常绝对风险厌恶效用下的解析解并证明了最优保险策略为一个阈值策略。其通过对比展示单次索赔与多次索赔情形的差异,验证了相关结论的稳健性。

闫诗琪同学在年会上宣讲论文

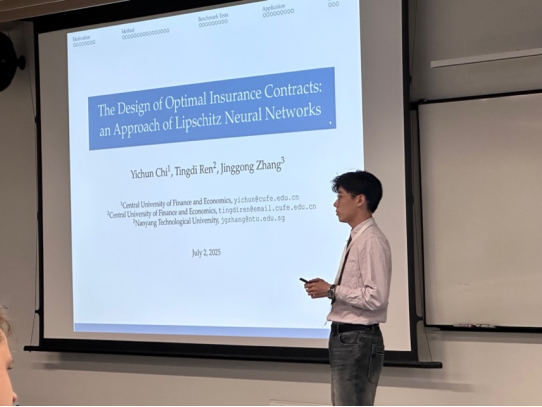

任挺迪同学在“财产险前沿”分会场汇报了其与导师池义春研究员,南洋理工大学张劲弓副教授合作的研究成果“The design of optimal insurance contracts: an approach of Lipschitz neural networks”。他提出了一种借助Lipschitz多层感知机(MLP)来参数化赔偿函数获取数值解的全新算法,用于解决最优保险合同设计问题。不同于一般的从数据中隐式学习约束的方法,该算法引入了Lipschutz约束仿射变换层和特制的激活函数,在确保MLP近似能力的同时保证赔偿原则和激励相容约束。这种特别设计的MLP架构允许使用标准的投影梯度下降算法来优化,从而获得误差可控的最优赔偿函数参数化表示。通过与几个经典模型的解析解对比,他证实了该方法的高效性和准确性,并成功应用于公开未解决的背景风险下最优保险合同设计问题,显示出该方法具有解决一般最优保险合同设计问题的潜力。

任挺迪同学在年会上宣讲论文

7月3日,赵桦同学在“长期护理”分会场上汇报了与导师周桦教授合作的研究成果“The impact of wealth shocks on elderly health: Evidence from the China Health and Retirement Longitudinal Study”。他利用2011-2018年中国健康与养老追踪调查(CHARLS)面板数据,系统考察了财富冲击对老年人健康的影响。结果显示:财富冲击对老年人自评健康和心理健康无显著统计学影响,但对客观身体健康影响显著,且该结论在多项敏感性分析中保持稳健。机制分析表明,医疗服务可及性提升和生活习惯改变是财富冲击影响身体健康的中介路径。异质性分析进一步发现,财富冲击对客观身体健康的影响在参保人群、女性、低龄老年人(60-74岁)及居住在一线、新一线和二线城市的群体中表现最为突出。

赵桦同学在年会上宣讲论文

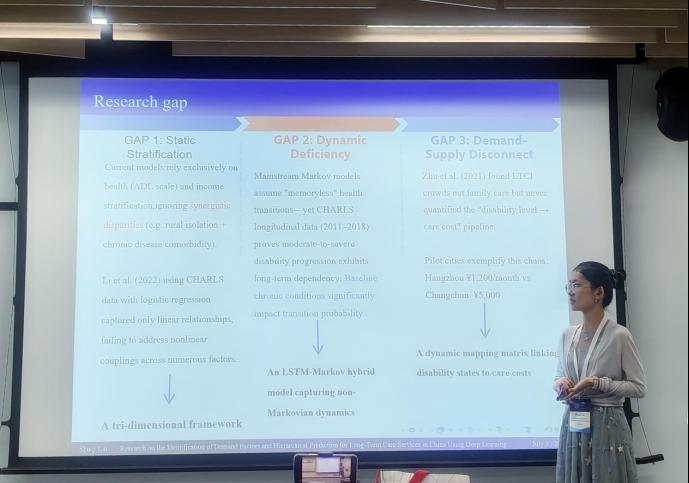

林书齐同学在“长期护理”分会场上汇报了与导师李晓林教授合作的研究成果“Research on the Identification of Demand Factors and Hierarchical Prediction for Long-Term Care Services in China Using Deep Learning”。她采用中国健康与养老追踪调查(CHARLS)和中国老年健康影响因素跟踪调查数据库(CLHLS),利用XGBoost筛选关键风险因子,并针对所提取的主要因子进行聚类分析,在健康风险、经济风险和社会风险三个维度进行风险分层,而后利用LSTM-Markov模型捕捉非马尔可夫性计算失能状态转移概率。她采取mlogit模型,通过分层特定连接矩阵,将失能状态转化为护理强度、成本等需求指标,耦合客观风险与主观选择,对不同风险群体的长期护理保险需求进行测算,并预测了未来10年护理保险参保需求。

林书齐同学在年会上宣讲论文

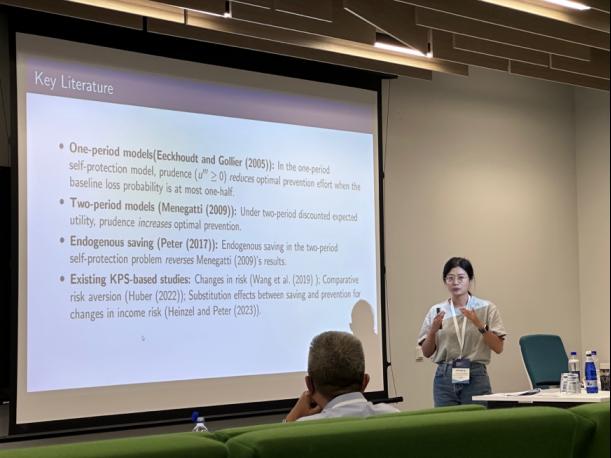

齐梦佳同学在“保险经济学与市场行为”分会场汇报了与导师池义春教授和Richard Peter副教授合作的研究成果“Disentangling risk and time for optimal prevention”。她采用Kreps和Porteus(1978)及Selden(1978)提出的时间偏好模型,研究了谨慎性对两期最优预防行为的影响。她以消费平滑为基准,在分析风险厌恶群体时发现,谨慎性对预防投入具有显著正向作用,这一发现拓展了Menegatti(2009)的研究结论。她在进一步将该结论推广至风险偏好者和不同程度的风险厌恶者时发现,当储蓄行为内生化后,不确定性解决的时间偏好变得无关,边际效用的曲率成为唯一关键因素。因此,该模型可以识别出一类谨慎者和一类不谨慎者,其预防的努力程度与风险中性者一致。研究表明,跨期偏好的结构对谨慎性与预防之间关系具有决定性影响。

齐梦佳同学在年会上宣讲论文

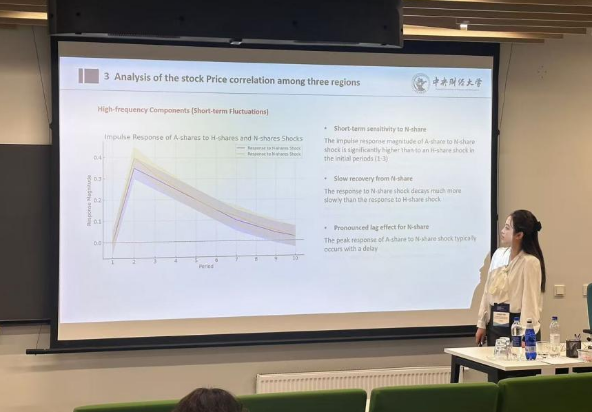

燕令葭同学在“保险经济学与市场行为”分会场分享了与导师周桦教授合作的研究成果“Research on the Stock Price Differences of Cross-listed Companies——Taking China Life A+H+N Shares as An Example”。她以中国人寿A股、H股和N股为例,探讨了交叉上市公司的股价差异。她使用EEMD算法将股价分解成不同时间尺度的数据,利用VAR模型和GARCH族分别研究高频分量和低频分量在三地股市间的内部联动性,并探究了外部事件对于三地股价的冲击,结合ICSS变点,分析各个分量中变点产生的原因以及不同市场间变点的差异,用以进一步解释三地市场的信息分割情况,探究了中国人寿从美股退市这一特殊事件对另外两地股市的影响。

燕令葭同学在年会上宣讲论文

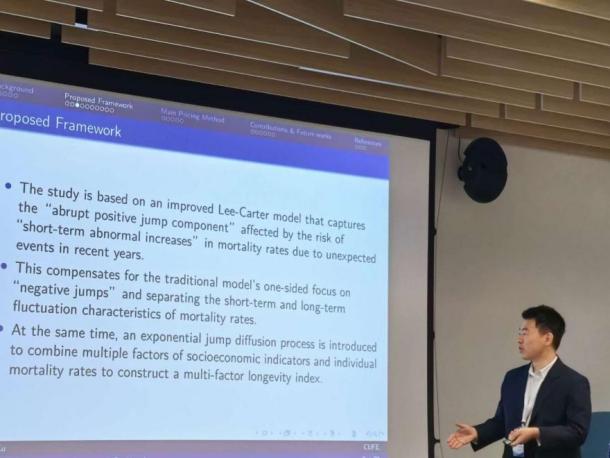

7月4日,续一天同学在“养老金与退休计划II”分会场上汇报了与导师周桦教授合作的研究“Longevity Bond Pricing in Pension with Positive Jumps”。他聚焦于全球老龄化背景下的养老金缺口和长寿风险管理挑战,创新性地结合跳跃扩散过程,构建了一个包含正向跳跃成分和长寿指数的动态框架。该框架的关键在于对Lee-Carter模型进行了重要改进,引入了正向跳跃因子以捕捉短期死亡冲击,并构建了多因子长寿指数来分离长期趋势与短期波动。基于此框架,他运用风险中性估值原理,研究了在非完全市场环境下长寿债券的一致定价方案,进一步提升了长寿风险对冲的理论基础。

续一天同学在年会上宣讲论文

在参会期间,八位同学与来自世界各国专家学者就保险理论、风险管理与保险、金融中的最优控制等问题展开交流和研讨,收获了许多科研工作方面的宝贵建议,对风险管理与保险领域的前沿研究动态有了更为深刻的认识。

“保险:数学和经济学国际会议”(IME)是风险管理与保险、精算科学领域具有重要影响力的国际学术会议,搭建起了理论与实践之间的桥梁,致力于解决保险和风险管理领域的当代挑战,旨在促进精算科学及相关领域的学者、从业者和政策制定者之间的合作与知识共享。自1997年起,这一年度会议主要讨论在风险建模、保险、数学和金融经济学等领域的突破性研究。本届年会由三个主旨演讲和28个平行分论坛组成,共吸引了来自31个国家的200多位保险精算领域的专家学者参与,报告主题涉及风险模型、死亡率模型、气候风险、数据科学、养老金与退休计划、金融投资、寿险、非寿险、保险经济学和市场行为、长期护理等多个领域。

2025年7月10日,参会同学在沙河校区二教111教室就参会论文作了校内报告,与大家分享了参会心得与研究成果。

参会学生作校内报告

参会和校内报告结束后,部分与会同学分享了自己的参会感悟。

2021保险博闫诗琪:这次参会对我来说是一次宝贵的学习机会,在会议现场,行业专家们围绕保险行业的核心专题进行讨论交流,对我而言聆听不同的观点建议,对我极具启发性。不只是专注于自己的研究领域,也让我对其他的研究领域有了更全面且深入的认识,为我之后的科研提供了研究灵感。专家老师们针对于我的展示提出的宝贵建议对于我进一步完善这篇文章也有很大的帮助,未来我将继续汲取知识和经验化为科研的动力,努力提升专业能力!

2021保险博林书齐:非常荣幸能参与今年在爱沙尼亚举办的IME 精算年会。会上,通过聆听国际业内专家与学者的前沿报告,我的国际学术视野得以显著拓展,也得以近距离接触精算领域的最新发展动态。与全球同行的深入交流,不仅切实提升了我的学术素养与跨文化沟通能力,更让我清醒地认识到自身存在的不足,进而明确了未来的努力方向。特别感谢学院与学校的悉心培养和大力支持——正是这份支持,为我提供了在国际舞台上展示研究成果的珍贵机遇。此次经历极大地开阔了我的认知边界,更为后续研究工作注入了源源不断的动力,也指明了清晰的探索方向。

2022保险博赵桦:亲身参与这场国际学术会议,有机会近距离接触领域内的资深学者,了解到最前沿的研究进展,也清晰看到了自身存在的差距。起初在交流中还有些拘谨,但随着讨论的深入,逐渐能自然地参与其中、表达观点,这种融入的过程,对个人学术成长很有意义。

2022保险博齐梦佳:有幸受邀线下参会,收获远超预期。专题研讨展示了数学工具(如随机过程、优化理论)与经济理论(如信息不对称、市场均衡)如何精妙结合,驱动保险产品的创新设计与风险管理技术的革新。对比其他优秀研究成果,我认识到在运用复杂模型解释现实保险经济现象方面尚有提升空间。业界领袖对技术变革(如大数据、AI)重塑保险业态的展望,更引发我对未来职业路径的深度思考。衷心感谢学院与会议组织者提供的机会,以及团队伙伴的协作支持。

2023保险博任挺迪:这次在历史名城塔尔图参加的第28届IME大会,让我深刻感受到了保险精算领域正处在一个激动人心的变革路口。会议的核心议题清晰地展示了未来的方向:一方面,以机器学习和人工智能为代表的新技术正以前所未有的深度融入行业,从Phillip Yam教授关于网络风险的开场演讲,到对可解释AI和Transformer模型的深入探讨,无不昭示着数据驱动范式的全面到来;另一方面,无论是Carmen Boado-Penas教授关于气候行动的精彩分享,还是多个分会场对气候风险压力测试的讨论,都凸显了保险业在应对气候变化、ESG等全球性挑战中不可或缺的核心角色。而这一切创新,又都坚实地建立在对破产概率、死亡率模型等经典理论的深化之上。这次盛会让我清晰地看到,保险精算的未来在于融合——将前沿工具与经典理论相结合,以应对日益复杂的社会与环境风险,这次参会令我备受启发。

2023精算研邓启鑫:此次参会对我而言是一次极具价值的学术体验。会议期间,多位领域内专家的分享展现了各研究方向的前沿动态,尤其是关于跨学科融合的探讨,让我对自身研究视角的局限性有了更清晰的认知。在分会场环节,在场学者提出的问题与建议精准指出了我当前工作的待完善之处,为我的后续修改提供了明确方向。在与同领域参会者的交流中,我也发现了彼此面临的共性问题并相互探讨解决方案,这种思维碰撞的过程令我收获颇丰。未来,我将认真梳理此次会议的所得所悟,将其转化为推进研究的动力,不断打磨学术能力,力求在专业领域取得更扎实的进步。

2023精算研燕令葭:很荣幸能够前往爱沙尼亚塔尔图大学参加IME国际会议,这次经历让我受益匪浅。作为第一次参加国际会议的学生,我起初难免有些紧张,担心自己的研究不够成熟或英语表达不够流畅。然而,在会议期间,我遇到了许多热情的教授和同行学者,他们不仅耐心聆听我的报告,还给予真诚的鼓励和建议,让我深深感受到了学术共同体的温暖与包容。会议上,来自世界各地的学者分享了他们在各自领域的前沿研究成果,让我深刻感受到了学术研究的广阔与深邃。在与国内外专家交流的过程中,我不仅学到了许多新知识,也开阔了学术视野,对自己感兴趣的研究方向有了更深的思考。特别感谢会议组织者和同行学者们的热情分享与指导,他们的见解让我深受启发。未来,我会以更高的标准要求自己,争取在研究中取得更好的成果,为学术发展贡献自己的力量。

2024保险博续一天:2025年7月,我有幸参加了在爱沙尼亚塔尔图举办的IME国际年会。此次会议汇聚了全球保险精算与风险管理领域的知名学者与研究者,为我提供了一个极具启发性的学术交流平台。会议期间,我汇报了自己的研究成果,并与来自多国的学者就模型设定展开了深入讨论。与会专家对我的研究提出了非常中肯和建设性的意见,为我后续论文的修改和深化研究思路提供了重要启发。我深切体会到学院完善的课程体系与科研支持机制为我参与国际交流提供了坚实基础。未来,我将首先完善好自己的想法与成果,继续拓展研究的国际视野,增加国际学术交流互动。

以上八位研究生此次参会得到“中央财经大学保险学院学术交流支持计划”(学科提升专项——应用经济学(保险学院))资助。

(撰稿:邓启鑫;审稿:王维、郑苏晋;编辑:王维;审核:郑苏晋、周桦)