2025年5月14日下午,中国精算研究院在沙河校区13号楼215举办了第262期精算论坛。本次论坛邀请到意大利乌迪内大学的Antonino Zanette教授和俄罗斯南方联邦大学的Oleg Kudryavtsev教授作为主讲嘉宾,分别带来了题为“Pricing financial and insurance derivatives within parameter uncertainty”和“On improving interpretability of artificial neural networks in applications to computational finance”的精彩学术报告。论坛由中国精算研究院韦晓老师主持。

部分参加论坛师生合影

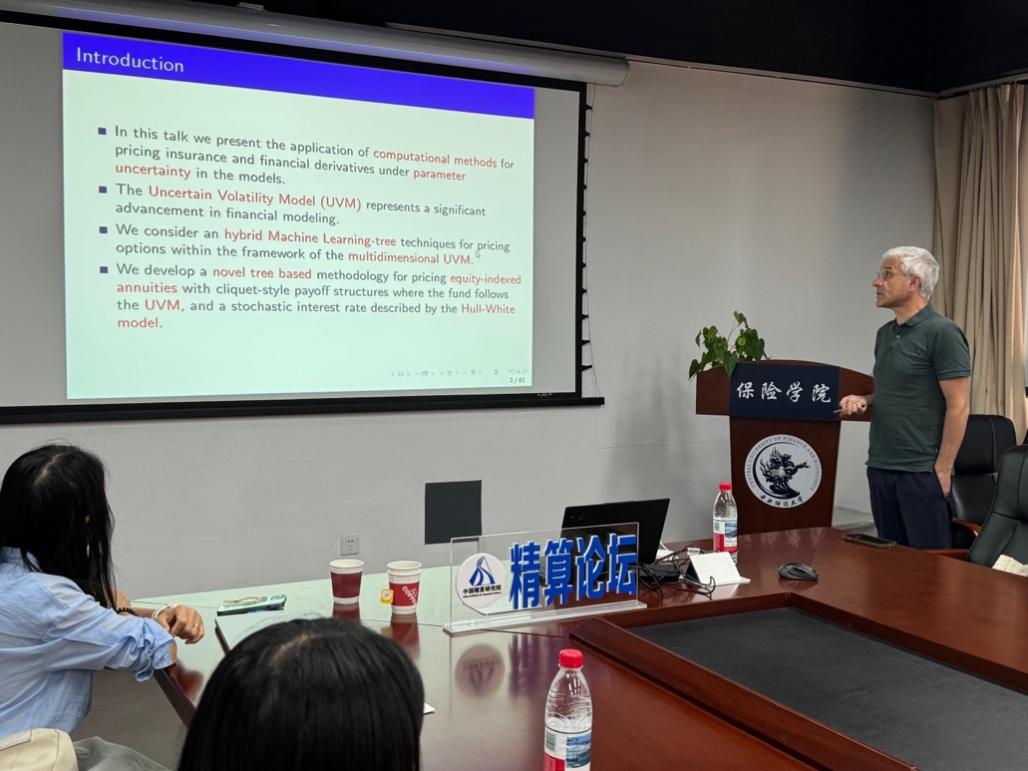

在报告中,Zanette教授介绍了两篇在不确定波动率模型(Uncertain Volatility Model, UVM)框架下对金融衍生品与保险产品进行稳健定价的最新研究成果。报告第一部分聚焦于高维期权定价问题,提出了一种结合高斯过程回归(GPR)与树方法(Tree Method)的混合定价算法。该方法在UVM模型下动态选择“最不利”的波动率与相关性参数,将期权定价问题转化为逐步优化过程,成功规避了维数灾难,并在多个经典高维场景中取得了与现有方法相当甚至更优的精度表现。第二部分聚焦于股权挂钩年金(Equity-Indexed Annuities, EIAs)的定价,尤其考虑了cliquet-style收益结构及提前退保风险。Zanette教授构建了结合UVM与Hull-White利率模型的结构化树算法(UVHW Tree Method),同时离散化股指与利率过程,并在每一节点动态优化局部波动率,从而准确刻画出合同的最优执行区域。数值实验显示,该方法具有良好的稳健性,特别适用于利率敏感型的长期保障类保险产品。

Zanette教授在作报告

随后,Kudryavtsev教授介绍了一种基于神经网络的随机过程模拟与期权定价新方法,将经典的普适逼近定理推广至概率空间,构建了人工神经网络(ANN)与无限可分随机变量之间的数学联系。他指出,任意连续的无限可分分布可由一组logistic分布的混合模型精确逼近。基于此理论基础,Kudryavtsev教授提出了一种混合蒙特卡洛算法(Hybrid Monte Carlo),通过神经网络结构直接生成模拟路径,避免了对概率密度函数的显式估计。该方法在Lévy模型下对具有跳跃特征的欧式期权和路径相关衍生品(如回望期权)定价中展现出优异的精度与效率,同时提升了模型的可解释性。

Kudryavtsev教授在作报告

报告结束后,与会师生就相关理论与报告内容展开了热烈讨论。两位老师的报告拓展了大家对前沿数值方法与建模技术在金融保险领域中应用的理解,进一步激发了同学们对交叉学科研究的兴趣。论坛活动圆满落幕。

(撰稿:吕思聪;审稿:王庆焕;编辑:薛丽娜;审核:郑苏晋)