2026年6月29日至7月3日,第29届国际保险:数学与经济大会(The 29th International Congress on Insurance: Mathematics and Economics,IME 2026)在韩国首尔成均馆大学举行。本届大会汇聚了来自世界各地保险精算、金融数学、保险经济学、风险管理等领域的专家学者,围绕保险、金融与风险管理相关前沿问题开展学术交流,为来自世界各地的学者分享最新研究成果、促进国际学术合作提供了重要平台。

我院韦晓副教授、刘畅助理教授以及2022级保险学博士研究生齐梦佳、王煜正,2023级保险学博士研究生任挺迪、乔智,2024级保险学博士研究生王歆、张龄立、续一天,2025级保险学博士研究生吕思聪,2023级精算学硕士研究生燕令葭共十一位师生的论文经专家评审被会议录用。与会师生应邀在相关分会场宣讲研究成果,并与国内外专家学者进行了深入交流。

6月30日,韦晓老师在上午的“量化金融”分会场上分享了研究成果“A Hybrid Fourier-Cosine and Recursive Pricing Framework for Calibrating Stochastic Local-Volatility Models with Applications in Insurance and Finance”。该研究针对随机局部波动率模型校准过程中缺乏解析特征函数所带来的计算难题,提出了一种结合傅里叶余弦方法与倒向递归定价的混合计算框架,为SLV模型的高效校准与欧式期权定价提供了有效的数值方法。研究进一步探讨了该方法在奇异期权定价、波动率风险对冲以及变额年金保证利益公平估值等领域的应用,为复杂波动率模型在金融与保险中的实际应用提供了新的数值方法。此外,韦晓老师还应邀主持了下午的“量化金融”分会场报告。

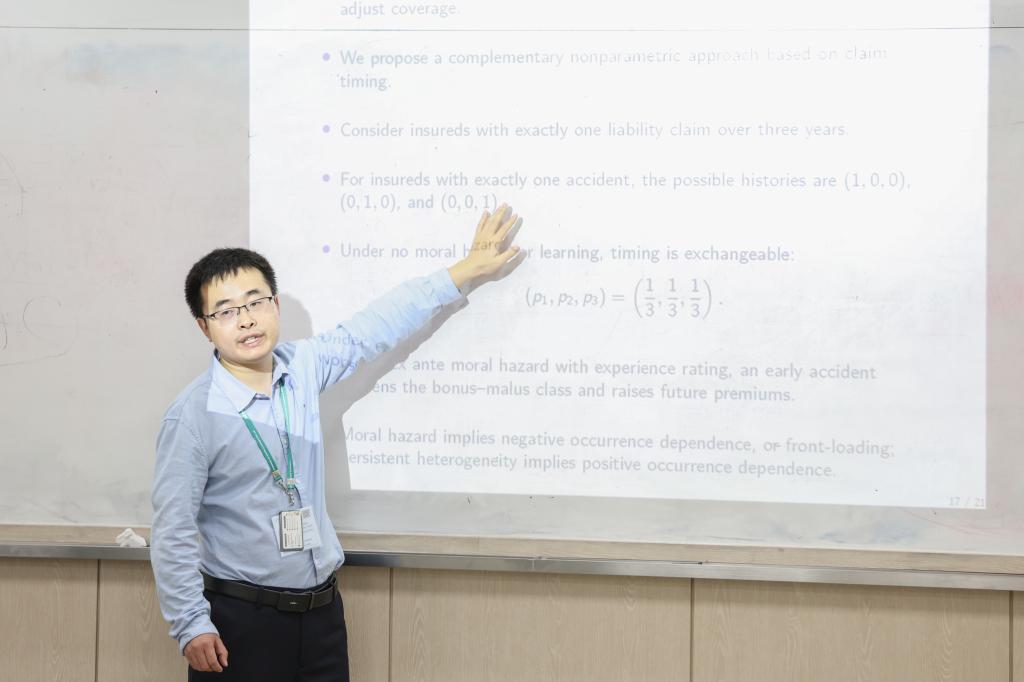

7月3日,刘畅老师在“准备金评估与费率厘定”分会场上分享了研究成果“Testing for and Decomposing Asymmetric Information in Motor Insurance: Evidence from Spain”。研究基于西班牙某大型保险公司的机动车保险数据,采用参数与非参数相结合的方法,对保险市场中的信息不对称问题进行了系统分析。研究发现,信息不对称广泛存在于不同保险保障层级,而非仅体现在单一合同维度。进一步分析表明,道德风险的证据较为有限,逆向选择可能是信息不对称的主要来源。研究为机动车保险市场的信息不对称识别提供了新的经验证据,并为完善风险分类和保险监管提供了有益参考。

此外,学院研究生也在多个分会场汇报了研究成果,并与国内外专家学者进行了深入交流。

6月30日,吕思聪同学在“量化金融”分会场汇报了研究成果“Pricing and Optimal Surrender Strategies for Variable Annuities with Correlated Interest Rates and Jump-Diffusion Equity”。研究围绕含最低保证利益的变额年金产品,构建了具有相关性的跳跃扩散股票市场与 Hull-White 随机利率市场模型,并提出结合倒向递归的二维傅里叶余弦定价方法。基于该方法,系统分析了相关性、市场环境及产品设计对变额年金合同价值和最优退保策略的影响,并通过数值实验验证了方法的准确性和稳定性。

齐梦佳同学在“保险经济学”分会场汇报了研究成果“Insurance Demand under Rank-Dependent Utility”。该研究基于两期模型,探讨秩依效用框架下的最优保险设计问题,证明了在非线性概率权重与跨期消费平滑并存时,直线免赔额保险仍具有最优性。研究进一步分析了悲观性、风险厌恶、谨慎性、背景风险及内生储蓄对保险需求的影响,为理解概率扭曲与标准风险厌恶在保险决策中的作用提供了统一刻画。

7月1日,任挺迪同学在“保险经济学”分会场汇报了与长江商学院张兴谭教授合作的研究成果“Adverse Selection and Search Frictions: The Equilibrium Effects of Insurance Regulation”。该研究构建了一个同时包含逆向选择与消费者搜索摩擦的保险市场模型,分析公共保险选择和最低保障标准对私人保险市场均衡的影响。研究表明,不同监管工具会通过改变消费者选择、保险合同设计和市场竞争,对保障水平、风险分配及市场结构产生不同影响。该研究为理解保险监管政策的作用机制及其潜在权衡提供了新的理论视角。

张龄立同学在“气候风险与可持续发展”分会场汇报了其研究成果“Agricultural Insurance and Food Security: A General Equilibrium Framework Based on the Willingness to Farm”。该研究聚焦农业保险在保障粮食安全中的作用机制,探讨农业风险是否会削弱农户务农意愿并影响粮食自给能力,以及农业保险能否通过稳定农户收入、提升务农效用来缓冲风险冲击。研究构建了一般均衡模型,将农户在务农与进城务工之间的职业选择纳入分析框架,并以农村人口比例、粮食产出和粮食自给率作为核心结果变量。模型结果显示,农业风险会显著降低农村劳动力留存和粮食自给率,而农业保险能够通过赔付补偿和保费补贴提升农户务农意愿,使粮食自给率恢复至安全水平。进一步的情景分析表明,提高保险保障水平和保费补贴力度均有助于增强粮食安全韧性,且在灾害性风险和压力情景下,农业保险的保护作用更加突出。

王煜正同学在“保险经济学”分会场汇报了研究成果“Regulatory Arbitrage Across the Balance Sheet: Evidence from Shadow Insurance in the U.S. and China”。该研究从资产负债表视角考察保险公司的监管套利行为,比较中美保险市场中影子保险的不同形成机制。研究指出,美国保险公司的影子保险主要体现为负债端的关联再保险与准备金融资,而中国市场则更多表现为资产端的不透明投资与资金运用。该研究为理解偿付能力监管与资本压力提供了新的经验证据。

乔智同学在“养老保险”分会场上汇报了研究成果“Who Benefits from Delayed Retirement? Inequality in China′s Public Pension System”。研究构建了微观视角下的养老金精算模型,测算延迟退休改革背景下不同类型职工的参保收益和预期寿命对退休决策的影响。研究发现,延迟退休能够提高个体养老金水平,但会降低待遇缴费比,对于低预期寿命个体,延迟退休会降低养老金的期望价值。

续一天同学在“保险经济学”分会场汇报了研究成果“Fertility Policies, Fertility Subsidies and Pension Modeling”。该研究将生育补贴政策嵌入家庭生育决策模型,从生育成本、现金补贴、时间成本和工资机会成本等维度刻画家庭的最优生育选择。模型强调,生育政策并不仅仅改变家庭能否生育的制度约束,更重要的是通过降低直接养育成本和职业机会成本,影响家庭生育决策。在此基础上,研究进一步将家庭层面的生育响应转化为不同总和生育率路径,并通过精算情景模拟评估不同生育率路径下的基金变动,为生育支持政策与养老金可持续性的交叉研究提供了新思路。

7月2日,燕令葭同学在“金融与投资”分会场汇报了研究成果“Research on the Co-movement of Gold Prices in Three Markets: A Time-Frequency Analysis of London, New York and Shanghai”。该研究运用EEMD方法将三地金价序列分解为不同时间尺度分量,并结合VAR模型与ICSS结构变点检验,系统分析了黄金市场在高频短期波动与低频长期趋势层面的联动差异及风险传导路径。研究特别结合我国保险资金投资黄金业务试点的政策背景,探讨了黄金作为保险资产在中长期配置中的价值与风险特征。

7月3日,王歆同学在“相关性建模与再保险”分会场汇报了其研究成果“Optimal Reinsurance Design under Rank-Dependent Expected Utility with Default Risk”。报告介绍了考虑再保险人违约风险、VaR监管约束及激励相容约束的最优再保险设计模型,并重点阐述了基于分位数方法和KKT条件的求解思路,以及所得最优赔偿函数的层状与曲线结构。汇报结束后,现场专家围绕模型拓展、参数设置、求解方法等方面进行了深入提问,并提出了具有建设性的意见,为后续研究完善和模型拓展提供了新的思路。

参会结束后,与会同学分享了自己的参会感悟。

2022保险博齐梦佳:非常荣幸能够参加此次IME会议,现场交流使我受益匪浅。会议中多项研究展示了风险理论、效用模型、动态优化与保险经济问题之间的紧密联系,也让我更加直观地认识到数学工具在解释保险需求、合同设计和风险管理中的重要作用。通过与国内外学者交流,我进一步发现自己在模型表达、经济直觉提炼和现实问题回应方面仍有提升空间。此次参会不仅拓宽了研究视野,也增强了我继续深耕保险经济学相关问题的信心。

2022保险博王煜正:通过参加此次IME年会,我有机会向来自不同国家和地区的学者汇报关于中美影子保险与监管套利的研究,并就研究设计、变量度量和政策含义获得了宝贵建议。会议让我更加直观地感受到保险经济学、精算金融和风险管理领域的前沿问题,也促使我进一步思考如何将中国保险市场经验放在国际比较框架下展开研究。此次参会对完善论文、拓展研究视野和提升学术表达能力都有很大帮助。

2023保险博任挺迪:通过本次参会汇报,我更加深刻地体会到,将理论模型与现实政策问题紧密结合,是提升研究价值的重要路径。现场交流使我进一步认识到,公共保险选项与最低保障标准虽然都能改善保障不足,但作用机制和市场后果并不相同:前者可能改变参保结构,后者主要约束合同设计。与专家学者的讨论也帮助我发现,模型解释、政策含义和汇报表达仍有进一步完善的空间。今后我将继续打磨研究,增强论证的清晰度与现实针对性。

2023保险博乔智:很荣幸能够参与本次会议。通过汇报与交流,我学习了各位专家学者关于风险管理与精算的前沿见解,也进一步明确了文章的完善方向。与此同时,我还结交了来自世界各国的伙伴,分享科研工作的收获和心得。本次参会既是一场学术盛宴,也是一次宝贵的国际对话,使我既积累了学术交流的经验,也收获了宝贵的建议和见解。

2023精算研燕令葭:非常荣幸能赴首尔成均馆大学参加IME国际会议。会上,各国学者围绕金融联动、资产定价等方向的前沿研究让我深受启发,也让我对自身工作的拓展空间有了更清晰的认识。在分会场汇报中,与会专家针对我的研究提出了中肯建议,为论文后续完善指明了方向。对比优秀报告,我也意识到在将计量方法与现实经济现象深度结合方面仍有提升空间。此次经历拓宽了学术视野,更明确了未来深耕的方向。我会将收获转化为动力,努力做出更扎实的研究。

2024保险博王歆:通过本次学术会议,我不仅汇报了自己的研究成果,也认真聆听了相关领域专家学者的报告,对最优保险设计和风险管理领域的前沿研究有了更深入的认识。在交流环节,多位专家围绕模型拓展、参数设定和求解方法提出了富有启发性的建议,使我进一步认识到研究中仍有值得完善和深化的地方。此次参会既锻炼了学术表达能力,也拓宽了研究视野,对今后的科研工作具有积极的促进作用。

2024保险博张龄立:这次参加 “Climate Risk and Sustainability” 论坛对我来说是一次非常宝贵的学习和交流机会。会议中,来自不同研究领域的老师和同学围绕气候风险、可持续发展、保险保障与经济韧性等议题展开了深入讨论,使我对自己的研究问题有了更开阔的理解。通过聆听其他学者的报告,我进一步认识到气候风险与农业生产、粮食安全和公共政策之间的紧密联系,也获得了许多新的研究启发。与会专家老师针对我的汇报提出了宝贵建议,对我进一步完善模型设定、政策解释和论文写作都有很大帮助。未来我将继续深化相关研究,努力提升学术能力,将此次参会收获转化为后续科研工作的动力。

2024保险博续一天:非常荣幸能够参加本次IME国际会议并宣讲自己的研究成果。会上,来自不同国家的学者们对我的论文提出了许多建设性问题,尤其是在参数设定和情景校准方面,启发了我后续改进模型的方向。同时我旁听了多场前沿报告,让我深刻感受到交叉研究的广阔空间。作为中财大保险学院的一员,能够在这个平台上展示来自中国的研究,我感到由衷自豪。这次经历不仅拓宽了我的学术视野,也坚定了我继续深耕保险精算研究的信心。感谢学院和导师的支持,我会把这份收获转化为前进的动力。

2025保险博吕思聪:很荣幸能够参加IME 2026并汇报自己的研究成果。通过与国内外专家学者的交流,我不仅收获了关于研究工作的宝贵建议,也进一步了解了保险精算与金融数学领域的最新进展。会议期间,多场高水平报告让我深受启发,对相关研究方法和未来研究方向有了更加清晰的认识。今后,我将继续夯实专业基础,完善研究工作,不断提升科研能力,努力取得更多高质量研究成果。

(撰稿:吕思聪;审稿:韦晓;编辑:薛丽娜;审核:郑苏晋)