2024年12月1日,由中央财经大学中国精算研究院和中国现场统计研究会风险管理与精算分会联合主办的“2024年精算与风险管理冬季研讨会”在中央财经大学学院南路校区学术会堂702顺利举办,共有八场主旨演讲。来自北京大学、清华大学、中国人民大学、南开大学、天津大学、山东大学、北京邮电大学、北京交通大学、对外经济贸易大学、首都经济贸易大学、山东财经大学、曲阜师范大学、中央财经大学、中国人民财产保险股份有限公司等高校和保险公司的50多位代表参加了本次研讨会。论坛开幕式由池义春研究员主持,保险学院、中国精算研究院院长周桦教授致欢迎辞。

会议合影

周桦院长致欢迎辞

池义春研究员主持开幕式

在主旨演讲环节,中国人民大学孟生旺教授作了题为“基于极值指数预测模型的巨灾债券设计与定价”的报告。孟老师指出,发行巨灾债券是保险公司和再保险公司分散和管理巨灾风险的一种有效途径,在巨灾债券的设计中选择触发机制应在道德风险和基差风险之间进行平衡。在巨灾损失服从帕累托分布的假设下,他建立极值指数的回归模型和机器学习模型,并用极值指数作为触发指标设计巨灾债券,还探讨了相应巨灾债券的定价方法。

孟生旺教授发表主旨演讲

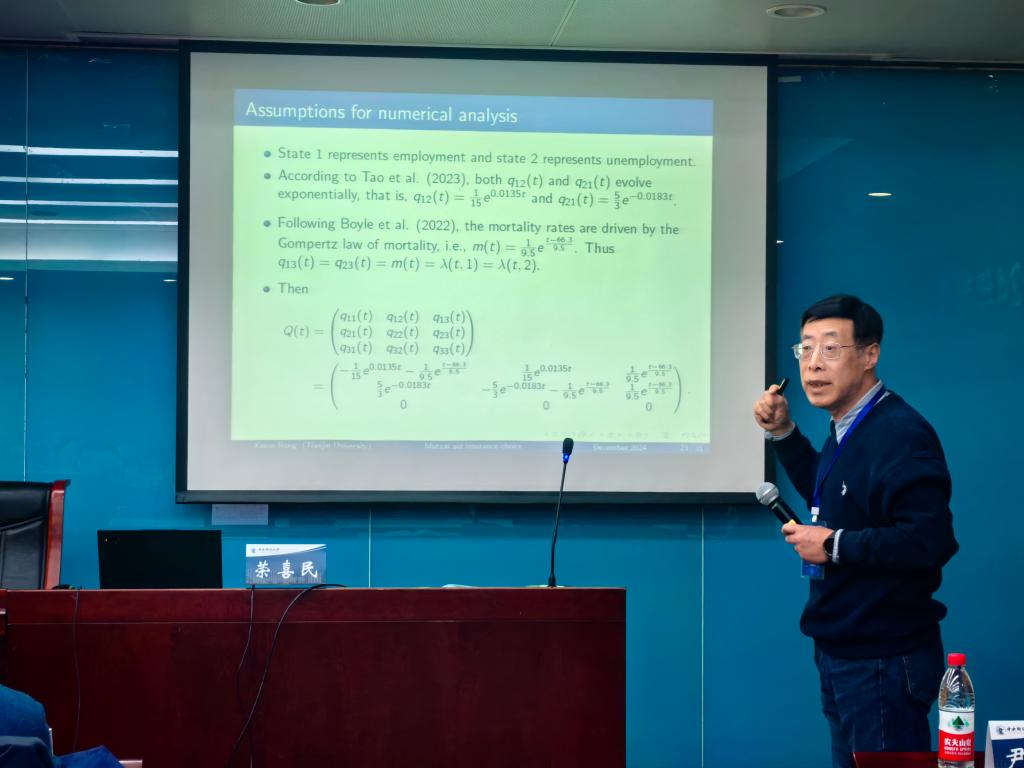

天津大学荣喜民教授作了题为“Mutual aid insurance with a three-state Markov chain”的报告。荣老师指出,互助保险是一种集体性保险,投保人共同分担他们可能面临的死亡或者疾病等风险。他的报告将人分为三个状态:健康、需要护理和死亡,并通过一个非齐次马尔可夫链刻画状态间的转变。他以最大化个人的期望效用为目标,分析一个含互助保险、人寿保险需求和消费的最优决策问题。他利用HJB方程得到最优决策的显式表达式。最后,他通过一个数值例子说明互助保险有其存在的价值。

荣喜民教授发表主旨演讲

南开大学郭军义教授发表题为“The optimal sequence of branching times of the branching type risk model”的主旨演讲。郭老师构建了一个分支型风险模型,由一个母公司和一系列子公司构成,其中母公司的目标是通过寻找开设一系列子公司的最佳时间来最小化母公司和所有子公司的破产概率。即使新的子公司开设时间与所有子公司相关,他仍证明最优策略只取决于母公司自身。此外,他还证明了价值函数是相应变分不等式的唯一解,以及最优策略是当母公司的盈余达到一个固定的闭集时再开设子公司,并给出了求解该闭集的方法。

郭军义教授发表主旨演讲

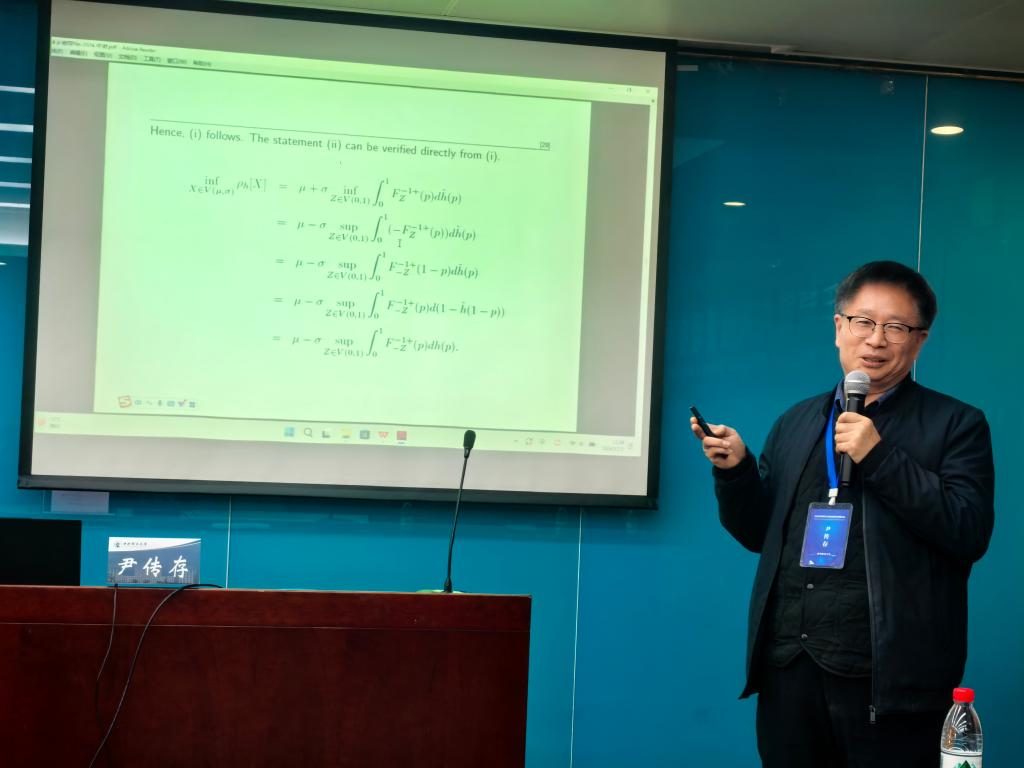

曲阜师范大学尹传存教授发表题为“Optimizing distortion risk measures under partial information constraints”的主旨演讲。尹老师讨论在只有基础分布的部分信息时一般类别的扭曲风险度量的最好和最坏情况。基于一阶矩和二阶矩以及对称性/单峰性的一些形态信息,他导出了一般类别的扭曲风险度量下限和上限的显式表达式。他提出的方法为求解扭曲风险度量的极值问题提供了一致的分析框架。

尹传存教授发表主旨演讲

北京大学杨静平教授作了题为“Asymptotic subadditivity/superadditivity of Value-at-Risk under tail dependence”的主旨演讲。杨老师在报告中探讨了尾部相依多风险的VaR值渐近次可加性或超可加性。他引入了尾部凹序来比较尾部风险,从而给出当个体风险在尾部凹序意义下小于正则变化随机变量时VaR的渐近次可加性以及超可加性的充分条件。他还对比了共享同一尾部耦合函数的多重风险的VaR特性,并得出了风险渐近分散化比率。最后,他还介绍了实证分析结果。

杨静平教授发表主旨演讲

清华大学梁宗霞教授发表题为“Topics on dynamic portfolio selection for nonlinear preferences”的主旨演讲。梁宗霞教授研究了在连续时间下非线性偏好的投资组合选择问题。他利用随机极大值原理和概率分布的泛函导数,推导出均衡策略的一阶条件,从而得到CRRA和CARA两类偏好下均衡策略的封闭形式解。

梁宗霞教授发表主旨演讲

山东大学嵇少林教授发表题为“ A novel control method for solving high-dimensional Hamiltonian systems through deep neutral networks”的主旨演讲。嵇老师提出了一种基于深度神经网络的新方法,以解决具有边界条件的高维随机哈密顿系统,即前向后向随机微分方程(FBSDE)。他将待解系统转化为随机最优控制问题,并通过两种基于深度神经网络的算法来求解。最后,与其他方法所得的数值结果相比,其方法表现更稳定。

嵇少林教授发表主旨演讲

最后,中央财经大学韦晓副教授发表题为“Optimal surrender and valuation of variable annuities with interest rate risk and jump risk of financial market”的主旨演讲。韦老师探讨了在具有价格跳跃风险和利率风险的金融市场中,带有最低保障利益的变额年金的最优退保和定价问题。她介绍了两种方法来解决这个问题:一是结合树方法和有限差分技术的混合数值方法,适用于处理带周期费用和死亡风险的复杂模型;另一个是二维傅里叶余弦展开法,用于考虑资产与利率相依的情形。最后,她讨论了两种方法数值结果的精确性,以及对结果的敏感性进行分析。

韦晓老师发表主旨演讲

本次研讨会为精算和风险管理领域的师生提供了一个很好的交流和学习平台,让与会者了解到国内精算与风险管理领域的最新研究成果。会议的举办有助于深化国内同行之间的合作,从而推动国内精算与风险管理学科的发展。

(撰稿:任挺迪、李晓翾;审稿:池义春;编辑:王维;审核:周桦、吕丽)