2026年7月4日-6日,由中央财经大学中国精算研究院、保险学院主办的“第四届精算、量化金融与风险管理国际会议”在学院南路校区成功举办。本次会议包括五个大会报告和二十一个平行论坛,共计七十五个高质量学术报告,报告内容涵盖精算、量化金融和风险管理的诸多研究领域。来自美国、加拿大、澳大利亚、德国、荷兰、意大利等国家,以及中国内地和香港地区的师生共240余人参加了本次会议。

会议现场

7月5日上午,大会在学院南路学术会堂202报告厅隆重开幕,中央财经大学副校长蔡艳艳、中国精算师协会秘书长张晓蕾、瑞泰人寿保险有限公司总经理蔡廉和出席开幕式并分别致辞。我院院长周桦教授主持了该环节。

蔡艳艳副校长在开幕致辞中向与会嘉宾致以诚挚欢迎。她指出“精算、量化金融与风险管理国际会议”是我校持续打造的高端国际学术交流平台,始终聚焦全球风险、金融科技与保险保障的前沿挑战,涵盖精算、数学、金融、风险管理等多个学科领域,兼具重要的学术价值与现实意义。本届会议立足国际学术前沿,同时紧扣我国保险业高质量发展与金融风险治理的实际需要,希望在应对人口老龄化、完善健康养老金融、提升系统性风险治理能力、推动金融科技规范发展等重大课题研究中发挥积极作用。蔡校长还着重介绍了我校保险与精算学科的历史积淀与丰硕成果,她表示,学校将以此次高水平国际会议为契机,进一步深化产学研合作,推动学科交叉与人才培养,以扎实研究服务国家战略,为完善全球风险治理体系贡献更多智慧和力量。

蔡艳艳副校长致辞

蔡廉和先生结合自身从精算师到总经理的转型经历,在致辞中分享了“从精算走向管理”的深刻思考。他认为,寿险业正从追求规模转向稳健经营,在利率下行与市场波动的双重压力下,精算的专业能力已从后台支撑跃升为前台决胜的关键力量;而AI等新技术对重复性运算的替代,更促使精算师走出纯粹的技术区域,转而立足于经营全局和对行业趋势的思考和研判。基于此,他建议精算教育应着重强化沟通表达、商业判断与跨学科视野三方面的能力培养,着眼于塑造未来的企业管理者与行业引领者,并期待通过深化校企合作,践行这一育人理念。

蔡廉和先生致辞

周桦教授主持开幕式

开幕式结束后,进入大会报告环节。中国科学院大学洪永淼教授、德国乌尔姆大学陈安教授和澳大利亚麦考瑞大学Leonie Tickle教授围绕预测方法、保险决策以及精算教育领域的研究与实践做了精彩分享。我院副院长郑苏晋教授、美国威斯康星大学麦迪逊分校史鹏教授以及澳大利亚麦考瑞大学金卓教授分别主持了大会报告。

洪永淼教授在报告中提出了一种基于动态时频分解的模型平均方法。该方法突破了传统模型忽视频率异质性的局限,通过在每个预测时点动态分解预测因子,构建加权候选模型并优化组合权重,研究证明了组合权重具有渐近最优性,随机模拟与实证也表明这种方法的预测表现优于现有主流方法。

洪永淼教授作报告

陈安教授在报告中指出,风险态度的模糊性对保险决策的影响并非一味增加需求,而是通过扭曲不利状态的估值权重来改变对未来的评估;保险本质上是跨状态财富转移的工具,模糊性的效应取决于转移方向,这一机制解释了寿险与长期护理保险等需求差异的原因。这一发现涵盖多种保险应用场景,为保险市场中的行为异象提供了统一的理论解释,并对保险产品设计与风险评估具有重要参考价值。

陈安教授作报告

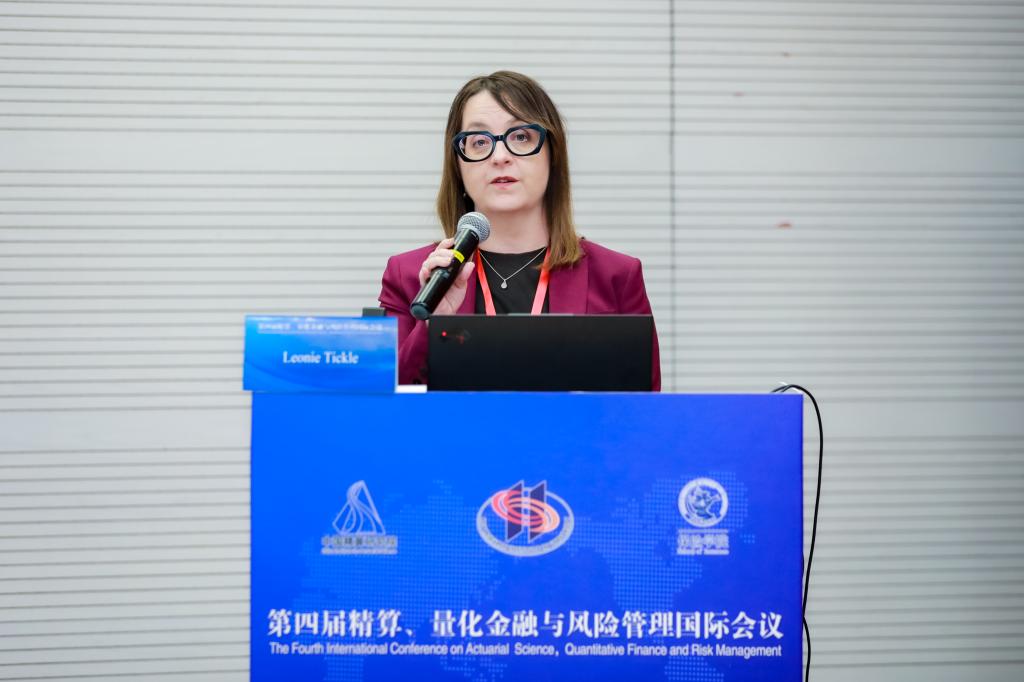

Leonie Tickle教授的报告指出,精算行业及商学院正面临技术革新、风险格局演变与多方期望提升所带来的深刻变革。她认为商学院应主动打破传统学科边界,深化与业界及专业机构的协同合作,推动教育、研究与实践的融合共创,以培育兼具技术深度与适应性判断的未来人才,积极回应气候变化、长寿风险与数字化转型等时代命题,持续保持社会影响力与行业引领力。

Leonie Tickle教授作报告

郑苏晋教授、史鹏教授以及金卓教授主持大会报告

7月5日下午至7月6日上午,大会平行论坛共进行了70场会议报告,议题广泛覆盖网络风险、量化金融、养老金与健康风险、巨灾保险与再保险、风险度量与随机控制、可持续投资及模糊性决策等前沿方向,学者们分享了最新研究进展并进行了深入交流与讨论。

202会场平行报告

602&712会场平行报告

603会场平行报告

604会场平行报告

606会场平行报告

702会场平行报告

706会场平行报告

2026年7月6日上午举行了两场大会报告。第一场大会报告由威斯康星大学麦迪逊分校Edward (Jed) Frees教授带来,夏威夷大学马诺阿分校陈铧教授主持。Frees教授从冰雹、飓风和洪水等气候风险切入,指出空间相依性会削弱风险池的分散功能。报告结合佛罗里达洪水保险数据,利用Gaussian copula与潜在因子结构刻画共同冲击、区域相关性和距离效应,并说明忽略空间相依性将显著影响资本需求、技术保费和风险暴露管理。

Edward (Jed) Frees教授作报告

第二场大会报告由香港中文大学任尚智教授带来,我院刘敬真教授主持。任教授针对网络风险数据中类别型协变量多、潜在聚类随时间变化的问题,提出叠加标记Hawkes过程,并结合CIBer、CART和MLP等分类器估计动态聚类和模型参数。报告还将网络风险总损失表示为随机和过程,结合矩母函数与Fourier COS方法推导保险定价公式和误差控制。

任尚智教授作报告

陈铧教授、刘敬真教授主持大会报告

大会报告结束后,周桦院长致闭幕辞,我院韦晓副教授主持闭幕式。

周桦教授在闭幕致辞中向远道而来的各位嘉宾、各会场报告人及全体工作人员和志愿者致以诚挚谢意。他表示,与会学者的前沿洞见与深度对话,让本次会议不仅成为思想碰撞的学术盛宴,更成为凝聚共识、启迪未来的重要平台。最后,周教授宣布本届会议圆满闭幕,并诚挚期待海内外同仁明年再聚,以更宽广的视野、更深入的协作,共同推动精算、量化金融与风险管理领域的创新发展。

周桦教授致闭幕辞、韦晓副教授主持闭幕式

本届大会汇聚海内外专家学者,围绕保险精算、量化金融与风险管理等领域前沿议题展开深入研讨。与会报告兼具理论深度与现实关切,在思想碰撞中拓展学科边界,促进了跨领域学术交流与协同创新。会议的圆满举行,充分彰显了我校在精算与风险管理领域的学术积淀与国际对话能力,也为深化高水平国际交流合作、更好服务金融安全与国家治理体系现代化注入了新的学术活力。

会议合影

(撰稿人:李红赓,吕思聪,李凡;审稿:韦晓,郑苏晋,周桦;编辑:薛丽娜;审核:吕丽)